Saya telah dijemput untuk berkongsi pendapat berkenaan pengurusan risiko, khususnya untuk sektor awam, di Seminar Perakaunan dan Audit Sektor Awam yang di anjurkan oleh Universiti Utara Malaysia minggu lepas. Ianya diadakan di Kota Kinabalu, negeri di bawah bayu.

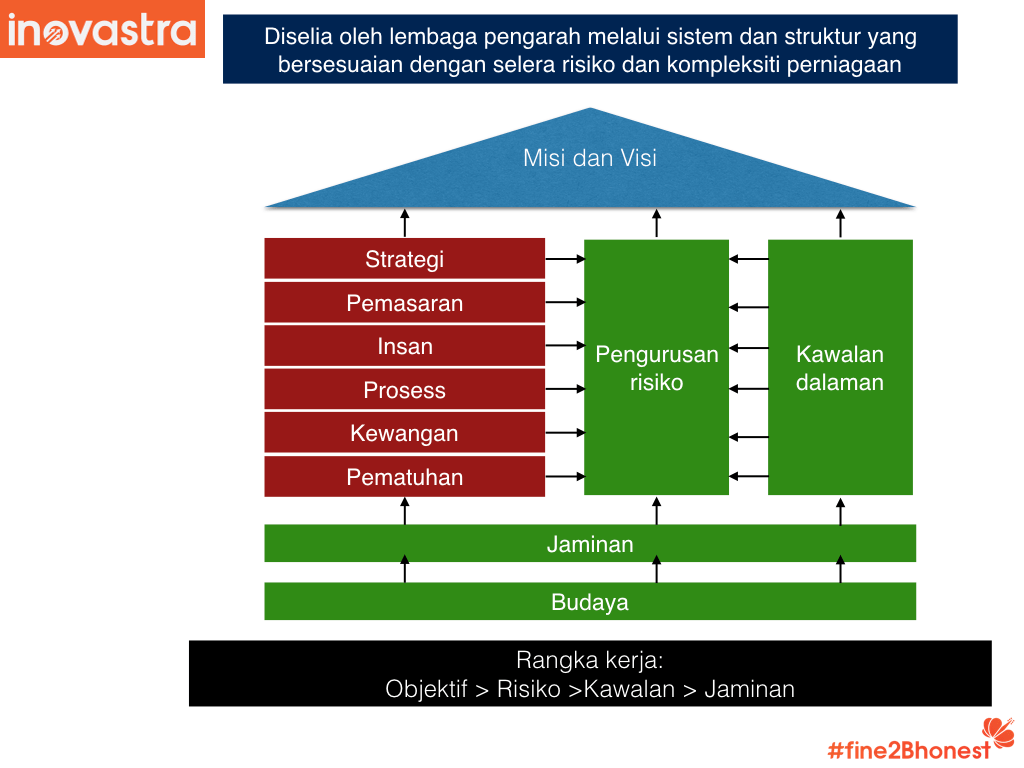

Takrif risiko yang digunakan ialah “apa-apa yang menghalang pencapaian objektif organisasi”. Ianya sama samada di sektor swasta mahupun di sektor awam. Yang berbeza ialah susunatur tadbirurus di sektor awam agak berbeza bergantung kepada jenis organisasi atau institusi. Ada yang ditadbir oleh ketua setiausaha yang bertanggungjawab kepada menteri, ada yang mempunyai lembaga dan pengurus dan ada juga yang menggunakan susunatur yang sama dengan sektor korporat.

Di dalam syarikat awam misalnya, ada ahli lembaga pengarah bebas yang bertanggungjawab untuk menjaga kepentingan pemegang saham secara keseluruhannya. Kewujudan orang yang “bebas” di dalam susunatur organisasi sektor awam tidak jelas atau tidak wujud. Tanpa ada golongan seperti ini, susah fungsi-fungsi bebas di dalam organisasi seperti audit dalam atau unit risiko untuk beroperasi, terutama bila tidak sehaluan dengan ketua setiausaha atau pun pengurus besar.

Fungsi pengurusan risiko ialah untuk mengenalpasti perkara-perkara berisiko yang perlu diuruskan seperti yang ditetapkan oleh pihak yang bertanggungjawab berkenaan tadbirurus. Di dalam syarikat tersenarai, selera risiko ditetapkan oleh lembaga pengarah dan dipantau oleh jawatankuasa audit dan jawatankuasa risiko. Saya kurang pasti samada struktur berkenaan wujud di dalam organisasi sektor awam?

Satu perkara lagi yang berbeza dan mempunyai pengaruh kepada pengurusan risiko ialah penilaian prestasi. Di sektor swasta, prestasi berkisar di dalam pencapaian kewangan manakala di sektor awam prestasi dinilai dengan kaedah yang lebih luas dan kadang-kadang kabur. Ada kalanya prestasi dinilai hanya berdasarkan perbelanjaan dan seumpamanya, bukan dapatan, maka menentukan faktor yang memberi dan membawa risiko ada kalanya sukar.

Di dalam masa yang sama, elemen-elemen pengurusan di sektor awam seperti pengurusan potensi insan, proses, kewangan dan pematuhan agak sama dengan sektor swasta. Maka, isu-isu pengurusan risiko di dalam perkara-perkara ini boleh digunapakai sama dengan sektor swasta walaupun ada kaedah dan tatacara yang berbeza.

Oleh kerana kehendak kepada pengurusan risiko di sektor swasta pun masih dikira baru, tentunya ianya lebih baru dan belum matang di sektor awam. Walau bagaimana pun ini tidak bermakna pergurusan risiko tidak perlu diperkukuhkan di sektor awam. Sektor ini menggunakan dana yang dikutip dari rakyat. Oleh itu penggunaannya mesti menmanfaatkan rakyat. Kegagalan mencapai matlamat ini adalah risiko yang besar.

Sektor awam juga banyak menentukan polisi, dasar dan undang-undang yang memberi kesan kepada kehidupan rakyat. Bagaimanakah prosesnya supaya matlamat polisi, dasar dan peraturan berkenaan mencapai matlamatnya? Ini juga satu risiko yang besar dan mungkin risiko utama sektor awam.

Perbincangan mengenai topik ini bukannya satu perkara yang senang namun saya nampak keperluannya untuk diperluaskan lagi. Saya yakin isu pengurusan risiko di sektor awam akan terus diperbincangkan dan dilaksanakan dengan lebih baik selaras dengan perjalanan masa.